河南优杰信息技术有限公司

2023-05-10 17:00:06

很多企业存在着假账、内外账的情况,随着金税四期的不断完善,以下情形可不能再有了!

01 假账篇

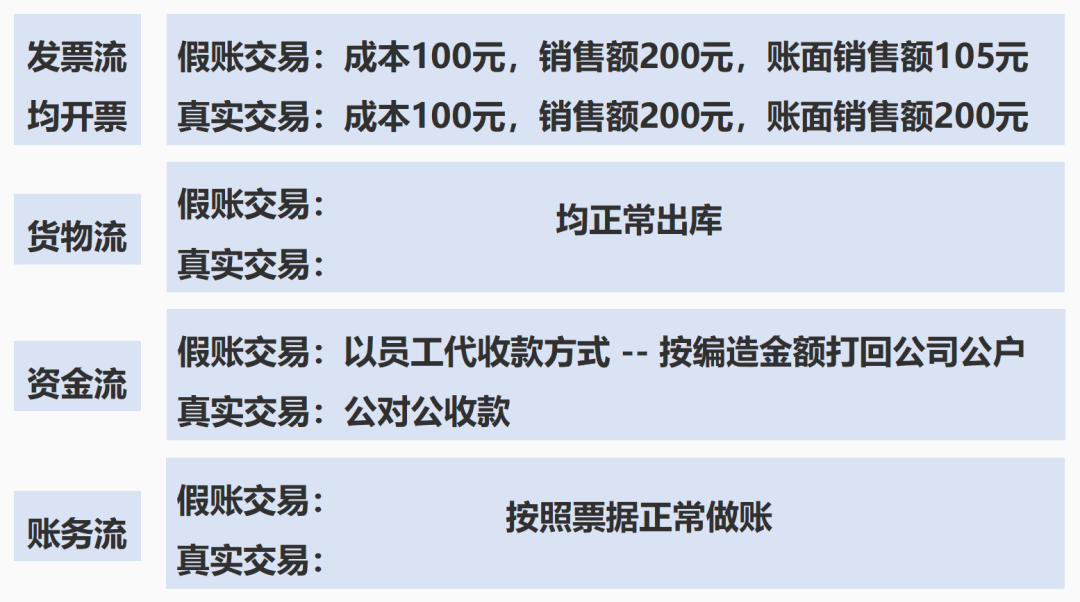

一些企业为了方便报税,干脆造了一套“假账”出来。在面向个人/个体户的交易中,对方不需要发票,有“假账”制造的土壤。

“假账”完全符合四流合一的要求,发票流、账务流、资金流和货物流全部都对的上。

金税四期是如何发现的呢?

第一,通过发票分析,某家企业开给个人的发票和开给企业的发票存在着明显的价差;

税局大数据分析所的人员剖析:个人零散购买价格应当高于企业集采价格,结果恰恰相反,应当引起关注。

第二,很多地区实行各部门数据互联,银行大额转账数据向税局共享。

一是单笔大额,数据监管是5万元起;

二是累计大额,根据目前各税局披露税案情况,一般年累计在1000万以上。

也就是说,企业引起税务风险关注后,税局再匹配企业法定代表人、企业股东等人的个人银行账户的大额情况,可以基本锁定企业“假账”。

02 内外账篇

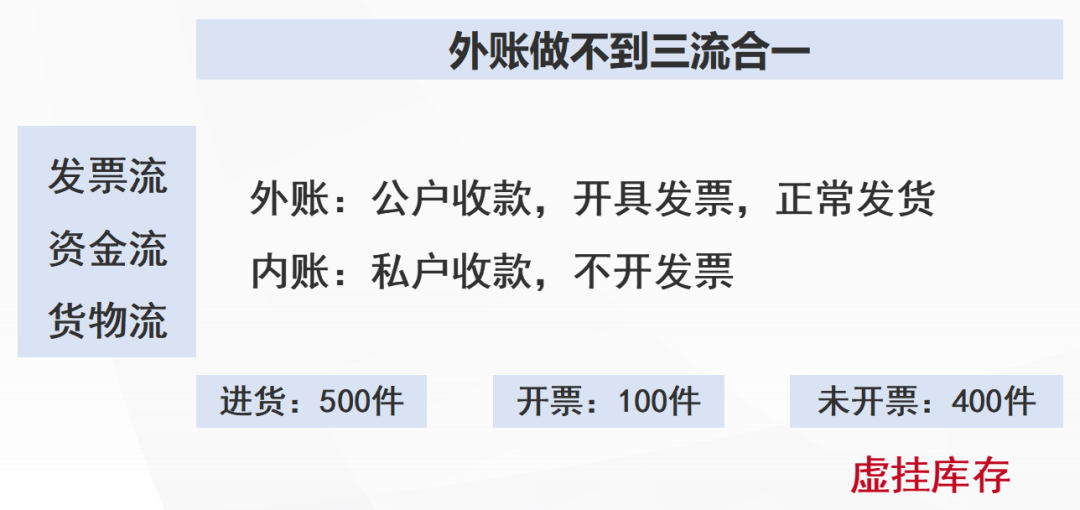

第一种内外账:不要发票的不走公账,直接进私人账户,导致账上存货高企。

金税四期是如何发现的呢?

1.占比:存货占总资产的比例异常,每个行业都有存货占比的预警值,比如商品批发,存货占比高于70%引起异常预警;(异常预警不代表企业一定存在税务风险的,税局人员会进行分析)

2.分析:根据税局大数据分析所的人员分析,每期报表存货数额都在增加,同时企业还在不断购进存货,购进量不少于往期的80%,则这家企业应当重点关注。

3.比对:在金税四期下,根据对该家企业的法定代表人、股东等关键人物进行核实,个人银行账户往来,比对后发现大额转账问题,即可基本认定“假账”嫌疑,移交稽查局。

第二种内外账:进货不要发票,销货不开发票,破除虚挂库存的问题;甚至有些企业就是服务行业,不存在购进货物的烦恼,直接就是销售后私户收款。

税局是如何发现的呢?

1.税负率明显低于同地区同行业的企业,被当地税局列为高风险企业;

2.税局每年会进行1-2次随机抽查,高风险企业被抽查概率是普通企业的三十倍左右;

3.私户收款多笔且年度金额超过千万,容易引起银行对于洗钱、诈骗等风险预警,最后信息共享给税务,关联到具体公司的法定代表人、股东等身份,存在税务稽查风险。

03 合理避税篇

第一是寻求税收洼地,比较出名的有曾经的霍尔果斯,目前不建议了。现如今的喀什,进驻企业可享受企业所得税五免五减半的政策。

当然,新疆西藏以及内地很多贫困地区也有两免三减半、三免三减半等等税收优惠政策,其目的就在于招商引资,发展经济。

第二是无限接近优惠政策,比如地区对于外资企业优惠力度比较大,可以在香港等地注册公司,在各地享受引进外资的税收优惠和补贴政策。

第三是灵活使用税收筹划的技巧,关注好会计往期干货,学习更多合理合法税筹的技巧哦!